世界看点:公允价值变动的基本定义是什么?公允价值变动用法是什么?

公允价值变动的基本定义是什么?

公允价值变动:由于市场因素如需求变化,商品自身价值的变化产生买卖双方对价格的重新评估的过程;前后两者之间的公允价值变动产生公允价值变动损益。

在财务会计处理中:“公允价值变动”科目与“公允价值变动损益”科目相对应的。“公允价值变动”在交易性金融资产,投资性房地产等中常用!

公允价值变动用法是什么?

(一)、本科目核算企业在初始确认时划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债(包括交易性金融资产或金融负债和直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债)和以公允模式进行后续计量的投资性房地产。

(二)、本科目应当按照交易性金融资产、交易性金融负债等进行明细核算。

(三)、公允价值变动损益的主要账务处理

资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,贷记本科目;公允价值低于其账面余额的差额,做相反的会计分录。

出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“交易性金融资产——成本、公允价值变动”科目,同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。处置以公允模式进行后续计量的投资性房地产时,按照收到的金额,借记“银行存款”等科目,贷记“投资性房地产——成本、公允价值变动”科目。同时,按“交易性金融资产——公允价值变动”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“其他业务成本”科目。

(四)、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

(五)、可供出售金融资产公允价值变动应计入“其他综合收益”不在此科目核算。

- 世界看点:公允价值变动的基本定义是什么?公允价值变动用法是什么? 公允价值变动的基本定义是什么?公允价值变动:由于市场因素如需求变

-

绿芜怎么死的 绿芜是谁演的? 绿芜怎么死的?《步步惊心》绿芜担心自己的身份不利于十三阿哥,于是

绿芜怎么死的 绿芜是谁演的? 绿芜怎么死的?《步步惊心》绿芜担心自己的身份不利于十三阿哥,于是 -

龙虎山在哪里 龙虎山好玩吗?_全球热头条 想必现在有很多小伙伴对于龙虎山在哪里是什么方面的知识都比较想要

龙虎山在哪里 龙虎山好玩吗?_全球热头条 想必现在有很多小伙伴对于龙虎山在哪里是什么方面的知识都比较想要 -

皖能电力投资新设储能技术公司 注册资本3.2亿 【资料图】近日,定远皖能飏帆新能源有限公司成立,法定代表人为曾

皖能电力投资新设储能技术公司 注册资本3.2亿 【资料图】近日,定远皖能飏帆新能源有限公司成立,法定代表人为曾 -

世界视点!boss直聘如何查看更多信息?boss直聘招聘如何选择地区? boss直聘查看更多信息教程打开手机,点击打开BOSS直聘APP,如图所示

世界视点!boss直聘如何查看更多信息?boss直聘招聘如何选择地区? boss直聘查看更多信息教程打开手机,点击打开BOSS直聘APP,如图所示 -

什么是涨停板?股票涨停板买入有什么实用小窍门分享?_要闻 什么是涨停板?涨停板,是指证券交易中, 股票 价格波动达到了该日

什么是涨停板?股票涨停板买入有什么实用小窍门分享?_要闻 什么是涨停板?涨停板,是指证券交易中, 股票 价格波动达到了该日

-

山东山西的山是指的哪座山?山西在华山以东吗? 山东山西的山是指的哪座山山东山西的山是指太行山,太行山又叫五行山、王母山、女娲山,是中国东部地区的重要山脉和地理分界线。地理位置位

山东山西的山是指的哪座山?山西在华山以东吗? 山东山西的山是指的哪座山山东山西的山是指太行山,太行山又叫五行山、王母山、女娲山,是中国东部地区的重要山脉和地理分界线。地理位置位 -

寿司要怎么做?地摊寿司一天挣多少钱? 寿司要怎么做三文鱼寿司:准备食材如下:米饭500克,寿司海苔3片,寿司醋20毫升,盐3克,芥末5克,沙拉酱50克,寿司酱油10克,小黄瓜50克,

寿司要怎么做?地摊寿司一天挣多少钱? 寿司要怎么做三文鱼寿司:准备食材如下:米饭500克,寿司海苔3片,寿司醋20毫升,盐3克,芥末5克,沙拉酱50克,寿司酱油10克,小黄瓜50克, - 仙佑医药代加工企业与海外企业合作,开拓海外市场 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和市场需求的增加,越来越多的人开始选择使用中药膏药来治疗病痛。然而,由

-

微pe工具箱怎么安装? 通用PE工具箱使用方法是什么? 天天观热点 微pe工具箱怎么安装?1、首先我们打开软件,点击右下角其他安装方式

微pe工具箱怎么安装? 通用PE工具箱使用方法是什么? 天天观热点 微pe工具箱怎么安装?1、首先我们打开软件,点击右下角其他安装方式 -

当前信息:提前还款需要本人亲自去办手续吗?提前还款会不会影响征信? 提前还款需要本人亲自去办手续吗?提前还款需要本人去银行的,如果

当前信息:提前还款需要本人亲自去办手续吗?提前还款会不会影响征信? 提前还款需要本人亲自去办手续吗?提前还款需要本人去银行的,如果 -

【全球快播报】玉石俱焚什么意思如何理解?飞蛾扑火什么意思? 玉石俱焚什么意思如何理解?玉石俱焚的意思是:美玉和石头一样烧坏。

【全球快播报】玉石俱焚什么意思如何理解?飞蛾扑火什么意思? 玉石俱焚什么意思如何理解?玉石俱焚的意思是:美玉和石头一样烧坏。 -

仙佑膏药:推出定制化服务,满足不同客户需求 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

仙佑膏药:推出定制化服务,满足不同客户需求 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 -

任天堂法务部傻眼:黑客在网上散布捆绑木马的《超级马力欧》PC版

_快资讯 IT之家6月27日消息,安全研究专家Cyble近日发现,有黑客在网络上散布带

任天堂法务部傻眼:黑客在网上散布捆绑木马的《超级马力欧》PC版

_快资讯 IT之家6月27日消息,安全研究专家Cyble近日发现,有黑客在网络上散布带 -

快手切片授权佣金怎么算?视频如何制作? 做快手切片视频的用户,收入来源主要是商品佣金,也就是说把商品销售出

快手切片授权佣金怎么算?视频如何制作? 做快手切片视频的用户,收入来源主要是商品佣金,也就是说把商品销售出 -

仙佑膏药:推出定制化服务,满足不同客户需求-天天新要闻 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

仙佑膏药:推出定制化服务,满足不同客户需求-天天新要闻 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 -

仙佑医药代加工企业与海外企业合作,开拓海外市场 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

仙佑医药代加工企业与海外企业合作,开拓海外市场 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 -

HEAD超新星冠军赛分站赛收官 总决赛9月珠海举行 6月24日,“2023年HEAD超新星网球冠军赛”上海站的比赛在上海市宝山区6

HEAD超新星冠军赛分站赛收官 总决赛9月珠海举行 6月24日,“2023年HEAD超新星网球冠军赛”上海站的比赛在上海市宝山区6 -

提升全民识毒防毒拒毒能力 “6·26”禁毒法治宣传活动在南宁东站举行 跳跳糖、可乐、邮票,这些小物品在生活中随处可见,然而它们也可能是由

提升全民识毒防毒拒毒能力 “6·26”禁毒法治宣传活动在南宁东站举行 跳跳糖、可乐、邮票,这些小物品在生活中随处可见,然而它们也可能是由 -

面对面心贴心这场惠民政策宣讲有干货 为切实做好各项惠民政策宣传工作,提高社区居民对民生保障政策的知晓度

面对面心贴心这场惠民政策宣讲有干货 为切实做好各项惠民政策宣传工作,提高社区居民对民生保障政策的知晓度 -

精益求精的反义词是什么?自暴自弃的近义词是什么? 精益求精的反义词是什么?益求精反义词:繁文缛节、不求甚解、粗制滥

精益求精的反义词是什么?自暴自弃的近义词是什么? 精益求精的反义词是什么?益求精反义词:繁文缛节、不求甚解、粗制滥 -

最新:仙佑医药代加工企业与海外企业合作,开拓海外市场 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

最新:仙佑医药代加工企业与海外企业合作,开拓海外市场 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 - 世界看点:公允价值变动的基本定义是什么?公允价值变动用法是什么? 公允价值变动的基本定义是什么?公允价值变动:由于市场因素如需求变

-

环球热点评!湖南湘乡:提升全社会耕地保护、节约集约用地意识 6月25日是第三十三个全国土地日,今年土地日的主题是“节约集约用地严

环球热点评!湖南湘乡:提升全社会耕地保护、节约集约用地意识 6月25日是第三十三个全国土地日,今年土地日的主题是“节约集约用地严 -

微软推出 ZeRO++技术,可显著减少AI大模型训练时间和成本

|全球热点 IT之家6月27日消息,微软研究人员日前推出了名为ZeRO++的新技术,用于

微软推出 ZeRO++技术,可显著减少AI大模型训练时间和成本

|全球热点 IT之家6月27日消息,微软研究人员日前推出了名为ZeRO++的新技术,用于 -

怎样查etc消费记录?ETC欠款如何补交? 怎样查etc消费记录?1、电话查询,可以直接拨打办理etc设备网点的客

怎样查etc消费记录?ETC欠款如何补交? 怎样查etc消费记录?1、电话查询,可以直接拨打办理etc设备网点的客 - 绿芜怎么死的 绿芜是谁演的? 绿芜怎么死的?《步步惊心》绿芜担心自己的身份不利于十三阿哥,于是

- 仙佑医药代加工企业与海外企业合作,开拓海外市场|新资讯 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

-

魔兽世界北风苔原怎么去?魔兽世界怀旧服wlk北风苔原怎么去? 魔兽世界北风苔原怎么去?一、联盟玩家从暴风城港口最右边的码头坐船

魔兽世界北风苔原怎么去?魔兽世界怀旧服wlk北风苔原怎么去? 魔兽世界北风苔原怎么去?一、联盟玩家从暴风城港口最右边的码头坐船 -

郑州仙佑膏药代加工企业注重环保,推行绿色生产理念 当前通讯 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

郑州仙佑膏药代加工企业注重环保,推行绿色生产理念 当前通讯 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 -

郑州仙佑膏药代加工企业注重环保,推行绿色生产理念 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

郑州仙佑膏药代加工企业注重环保,推行绿色生产理念 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和 -

高分口碑力作《我爱你!》发布幕后纪录片第一集《这样爱着》 今日(6月27日),正在热映的高分口碑力作《我爱你!》发布幕后纪录片

高分口碑力作《我爱你!》发布幕后纪录片第一集《这样爱着》 今日(6月27日),正在热映的高分口碑力作《我爱你!》发布幕后纪录片 -

《逆水寒》手游预下载首日破网易所有纪录

IT之家6月27日消息,6月26日,网易首款开放世界武侠游戏《逆水寒》手游

《逆水寒》手游预下载首日破网易所有纪录

IT之家6月27日消息,6月26日,网易首款开放世界武侠游戏《逆水寒》手游 - 环球今热点:郑州仙佑膏药代加工企业注重环保,推行绿色生产理念 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

-

天津特斯拉Model Y超速致人死亡:车主称紧急避让不启动 已起诉|全球微速讯 天津特斯拉ModelY超速致人死亡:车主称紧急避让不启动已起诉

天津特斯拉Model Y超速致人死亡:车主称紧急避让不启动 已起诉|全球微速讯 天津特斯拉ModelY超速致人死亡:车主称紧急避让不启动已起诉 -

全球快消息!重磅!第40届北京晚报百队杯足球赛正式比赛将于8月8日打响 记者从百队杯组委会获悉,第40届北京晚报百队杯足球赛将于7月8日至1

全球快消息!重磅!第40届北京晚报百队杯足球赛正式比赛将于8月8日打响 记者从百队杯组委会获悉,第40届北京晚报百队杯足球赛将于7月8日至1 -

张雪迎图片古装白发皇妃_张雪迎图片 1、张雪迎。2、1997年6月18日出生于浙江省义乌市。3、中国内地女演员、

张雪迎图片古装白发皇妃_张雪迎图片 1、张雪迎。2、1997年6月18日出生于浙江省义乌市。3、中国内地女演员、 -

微信发红包记录可以删除吗?微信红包记录能保存多久? 微信发红包记录可以删除吗?打开微信,找到一个发过红包的好友,点击

微信发红包记录可以删除吗?微信红包记录能保存多久? 微信发红包记录可以删除吗?打开微信,找到一个发过红包的好友,点击 - 新消息丨走路真的能缓解“三高”?提醒:掌握这3个走路技巧,可事半功倍 走路真的能缓解“三高”?提醒:掌握这3个走路技巧,可事半功倍,速度,

-

荷兰人权机构裁定ASML 可以在招聘中遵循美国出口管制规定

-天天热消息 IT之家6月27日消息,据路透社报道,荷兰人权机构近日的一项裁决显示,

荷兰人权机构裁定ASML 可以在招聘中遵循美国出口管制规定

-天天热消息 IT之家6月27日消息,据路透社报道,荷兰人权机构近日的一项裁决显示, -

特战女兵逐梦蓝天 近日,第77集团军某旅组织开展伞降实跳训练,18名特战女兵依次跃出机舱

特战女兵逐梦蓝天 近日,第77集团军某旅组织开展伞降实跳训练,18名特战女兵依次跃出机舱 -

国际禁毒日|奉节:非遗文化助力禁毒 6月26日上午,重庆市奉节县禁毒委员会以“感恩生命健康生活”为主题,

国际禁毒日|奉节:非遗文化助力禁毒 6月26日上午,重庆市奉节县禁毒委员会以“感恩生命健康生活”为主题, -

环球今日报丨大众最强纯电平台曝光:动力最大超1700马力 10分钟充电80% 大众最强纯电平台曝光:动力最大超1700马力10分钟充电80%

环球今日报丨大众最强纯电平台曝光:动力最大超1700马力 10分钟充电80% 大众最强纯电平台曝光:动力最大超1700马力10分钟充电80% -

买楼与配股进度重合,浙商银行回应:买楼所用资金不来自于配股-每日速讯 6月27日,记者从浙商银行获悉,购置深圳分行办公用房资金不来自于配股

买楼与配股进度重合,浙商银行回应:买楼所用资金不来自于配股-每日速讯 6月27日,记者从浙商银行获悉,购置深圳分行办公用房资金不来自于配股 -

汉兰达最强国产平替来了!内饰全新升级 全新广汽传祺GS8曝光 汉兰达最强国产平替来了!内饰全新升级全新广汽传祺GS8曝光

汉兰达最强国产平替来了!内饰全新升级 全新广汽传祺GS8曝光 汉兰达最强国产平替来了!内饰全新升级全新广汽传祺GS8曝光 -

和静:情景模拟进校园 交通安全记心间_每日资讯 为全面提高青少年学生暑期文明出行意识和自我防护能力、有效预防和减少

和静:情景模拟进校园 交通安全记心间_每日资讯 为全面提高青少年学生暑期文明出行意识和自我防护能力、有效预防和减少 -

复活新生后首车 众泰T300海外版发车出口:卖到中东去 世界资讯 复活新生后首车众泰T300海外版发车出口:卖到中东去

复活新生后首车 众泰T300海外版发车出口:卖到中东去 世界资讯 复活新生后首车众泰T300海外版发车出口:卖到中东去 -

红魔 8S Pro 手机官宣首发 24GB 超大内存,截胡一加和 realme

世界速讯 IT之家6月27日消息,红魔游戏手机今日官宣,红魔8SPro手机将全球首发24

红魔 8S Pro 手机官宣首发 24GB 超大内存,截胡一加和 realme

世界速讯 IT之家6月27日消息,红魔游戏手机今日官宣,红魔8SPro手机将全球首发24 -

今日讯!和储能源总部落户厦门 总投资48亿元 6月26日,储能整机制造领域新锐企业——和储能源总部正式落户厦门火炬

今日讯!和储能源总部落户厦门 总投资48亿元 6月26日,储能整机制造领域新锐企业——和储能源总部正式落户厦门火炬 -

【全球速看料】刘越高:大力推动经营主体量质齐升 为经济高质量发展打下坚实基础 6月26日上午,衡阳市委书记刘越高专题听取经营主体和“四上企业”培育

【全球速看料】刘越高:大力推动经营主体量质齐升 为经济高质量发展打下坚实基础 6月26日上午,衡阳市委书记刘越高专题听取经营主体和“四上企业”培育 -

短讯!医疗数字化进行时,为何医疗企业都在拥抱钉钉? 2020年疫情期间,一向低调的可孚医疗可谓是大火了一把,在诸多医疗企业

短讯!医疗数字化进行时,为何医疗企业都在拥抱钉钉? 2020年疫情期间,一向低调的可孚医疗可谓是大火了一把,在诸多医疗企业 -

你喜欢触控还是按键?大众CEO:承认车内采用触控按键是个错误决定-世界热点 你喜欢触控还是按键?大众CEO:承认车内采用触控按键是个错误决定

你喜欢触控还是按键?大众CEO:承认车内采用触控按键是个错误决定-世界热点 你喜欢触控还是按键?大众CEO:承认车内采用触控按键是个错误决定 -

世界动态:淘宝开店从新手到皇冠要多长时间?需要多少钱? 淘宝店铺的级别是通过积累店铺信誉来决定的,从新手到皇冠的时间和花费

世界动态:淘宝开店从新手到皇冠要多长时间?需要多少钱? 淘宝店铺的级别是通过积累店铺信誉来决定的,从新手到皇冠的时间和花费 -

天天短讯!不到10万买吗?大众最便宜电车ID.1来了:对标比亚迪海鸥 不到10万买吗?大众最便宜电车ID 1来了:对标比亚迪海鸥

天天短讯!不到10万买吗?大众最便宜电车ID.1来了:对标比亚迪海鸥 不到10万买吗?大众最便宜电车ID 1来了:对标比亚迪海鸥 -

有雨且热 江苏本周有两次明显降水过程|天天热闻 经历了好几日的阴雨,昨日(26日)江苏南京迎来久违的阳光。江苏省气象

有雨且热 江苏本周有两次明显降水过程|天天热闻 经历了好几日的阴雨,昨日(26日)江苏南京迎来久违的阳光。江苏省气象 -

复旦大学上线中国高校最大云上科研智算平台CFFF

IT之家6月27日消息,今日国内高校最大的云上科研智算平台CFFF(Computi

复旦大学上线中国高校最大云上科研智算平台CFFF

IT之家6月27日消息,今日国内高校最大的云上科研智算平台CFFF(Computi

热门资讯

-

核心技术优势明显,用科大讯飞智能办公本办公高效看得见 在快节奏生活和工作状态下,每一个...

核心技术优势明显,用科大讯飞智能办公本办公高效看得见 在快节奏生活和工作状态下,每一个... -

西平县师灵镇开展“6.26”国际禁毒日宣传活动-世界快播报 2023年6月26日是第36个国际禁毒日...

西平县师灵镇开展“6.26”国际禁毒日宣传活动-世界快播报 2023年6月26日是第36个国际禁毒日... -

理财产品有风险吗?正规银行理财有风险吗?理财中低风险什么意思? 世界今日讯 理财产品有风险吗?购买理财产品有...

理财产品有风险吗?正规银行理财有风险吗?理财中低风险什么意思? 世界今日讯 理财产品有风险吗?购买理财产品有... -

劳动仲裁立案要收费吗?劳动仲裁开庭后多久出判决结果? 焦点短讯 劳动仲裁立案要收费吗?劳动争议案...

劳动仲裁立案要收费吗?劳动仲裁开庭后多久出判决结果? 焦点短讯 劳动仲裁立案要收费吗?劳动争议案...

观察

图片新闻

-

焦点日报:50条措施! 三亚“硬核”举措促文旅消费增长 6月25日,三亚市人民政府印发《三...

焦点日报:50条措施! 三亚“硬核”举措促文旅消费增长 6月25日,三亚市人民政府印发《三... -

膏药产业转型升级新契机 河南仙佑集团引领行业新潮流 每日头条 仙佑集团膏药贴牌代加工厂家了解到...

膏药产业转型升级新契机 河南仙佑集团引领行业新潮流 每日头条 仙佑集团膏药贴牌代加工厂家了解到... - 揽金近8亿元!端午假期三亚旅游成绩单出炉-即时 ,2023年端午假期,叠加毕业季旅游...

-

三亚西岛社区党群服务中心以党建引领网格化治理 今年以来,西岛社区党群服务中心坚...

三亚西岛社区党群服务中心以党建引领网格化治理 今年以来,西岛社区党群服务中心坚...

精彩新闻

-

降价5亿多后,原众泰汽车杭州生产基地以约9亿元被人买走_世界滚动 备受关注的众泰汽车杭州生产基地:...

降价5亿多后,原众泰汽车杭州生产基地以约9亿元被人买走_世界滚动 备受关注的众泰汽车杭州生产基地:... -

快手一个红心多少钱人民币?如何获得红心? 在快手这个平台上面,大家可以去...

快手一个红心多少钱人民币?如何获得红心? 在快手这个平台上面,大家可以去... -

全球观速讯丨卡普空首家海外店落户上海新世界城,6月28日正式开业

IT之家6月27日消息,卡普空官方宣...

全球观速讯丨卡普空首家海外店落户上海新世界城,6月28日正式开业

IT之家6月27日消息,卡普空官方宣... -

景区回应乐山大佛被卖说了什么?乐山大佛观光车多少钱? 景区回应乐山大佛被卖说了什么?近...

景区回应乐山大佛被卖说了什么?乐山大佛观光车多少钱? 景区回应乐山大佛被卖说了什么?近... -

魅族亮相 MWC2023,手机、汽车齐聚魅族史上最大 MWC 展台

-全球快消息 IT之家6月27日消息,2023MWC上海世...

魅族亮相 MWC2023,手机、汽车齐聚魅族史上最大 MWC 展台

-全球快消息 IT之家6月27日消息,2023MWC上海世... - 从四柱看,能轻松赚钱的人,都有什么命理特征? 从四柱看,能轻松赚钱的人,都有什...

- 快手点赞过万有啥好处?怎么变现? 在快手平台上,获得点赞数过万可...

- 全球最新:支付宝一证通查是什么?可靠吗? 目前支付宝的一证通查大家多少是...

-

环球快资讯丨支付宝蚂蚁森林怎么积攒绿色能量?有什么好处? 我们在支付宝中实现以下行为,就...

环球快资讯丨支付宝蚂蚁森林怎么积攒绿色能量?有什么好处? 我们在支付宝中实现以下行为,就... -

《一人之下》张楚岚掌握了几个奇技?四徒弟为什么杀老天师? 《一人之下》张楚岚掌握了几个奇技...

《一人之下》张楚岚掌握了几个奇技?四徒弟为什么杀老天师? 《一人之下》张楚岚掌握了几个奇技... -

液压钳组成部分有哪些?液压钳怎么操作? 液压钳组成部分有哪些?液压钳由油...

液压钳组成部分有哪些?液压钳怎么操作? 液压钳组成部分有哪些?液压钳由油... -

斛珠夫人帝旭爱缇兰吗?缇兰第几集说出紫簪是替身? 焦点热讯 斛珠夫人帝旭爱缇兰吗?在电视剧《...

斛珠夫人帝旭爱缇兰吗?缇兰第几集说出紫簪是替身? 焦点热讯 斛珠夫人帝旭爱缇兰吗?在电视剧《... -

龙虎山在哪里 龙虎山有哪些景点? 想必现在有很多小伙伴对于龙虎山在...

龙虎山在哪里 龙虎山有哪些景点? 想必现在有很多小伙伴对于龙虎山在... -

更绿色更智能!杭州绕城高速西湖服务区建成全省最多充电桩服务区-天天热点评 6月26日,随着全国高速服务区首个...

更绿色更智能!杭州绕城高速西湖服务区建成全省最多充电桩服务区-天天热点评 6月26日,随着全国高速服务区首个... -

什么是美联储加息?美联储加息对中国有什么影响? 什么是美联储加息?所谓的美联储加...

什么是美联储加息?美联储加息对中国有什么影响? 什么是美联储加息?所谓的美联储加... -

蔡徐坤及蔡母曾被警方传唤 蔡徐坤是靠什么出道的? 蔡徐坤及蔡母曾被警方传唤6月26日...

蔡徐坤及蔡母曾被警方传唤 蔡徐坤是靠什么出道的? 蔡徐坤及蔡母曾被警方传唤6月26日... -

word中字母大小写怎么转换?CAD快捷键有哪些? 快播 word中字母大小写怎么转换一、word...

word中字母大小写怎么转换?CAD快捷键有哪些? 快播 word中字母大小写怎么转换一、word... -

天下长安什么时候播出?天下长安是哪个朝代? 天下长安什么时候播出?《天下长安...

天下长安什么时候播出?天下长安是哪个朝代? 天下长安什么时候播出?《天下长安... -

当前关注:精神病人签离婚协议书有效吗?签了离婚协议算离婚吗? 精神病人签离婚协议书有效吗?精神...

当前关注:精神病人签离婚协议书有效吗?签了离婚协议算离婚吗? 精神病人签离婚协议书有效吗?精神... -

京西四大名关是什么?中国第一关是什么关? 京西四大名关是什么京西四大名关是...

京西四大名关是什么?中国第一关是什么关? 京西四大名关是什么京西四大名关是... -

携程旅行取消抢票加速包会退款吗?携程旅行取消订单有次数限制吗? 携程旅行取消抢票加速包会退款吗?1...

携程旅行取消抢票加速包会退款吗?携程旅行取消订单有次数限制吗? 携程旅行取消抢票加速包会退款吗?1... -

每日热议!高强度结构材料有哪些 减摩耐磨材料介绍 高强度结构材料非金属材料的密度较...

每日热议!高强度结构材料有哪些 减摩耐磨材料介绍 高强度结构材料非金属材料的密度较... -

天天观察:饮料灌装机怎么分类?饮料灌装机是什么原理特性? 饮料灌装机怎么分类?饮料灌装机按...

天天观察:饮料灌装机怎么分类?饮料灌装机是什么原理特性? 饮料灌装机怎么分类?饮料灌装机按... -

职场上应该怎样为人处事?职场上如何与小人相处? 职场上应该怎样为人处事?1、真诚...

职场上应该怎样为人处事?职场上如何与小人相处? 职场上应该怎样为人处事?1、真诚... -

忠诚协议怎样才有法律效力?什么是忠诚协议? 一、忠诚协议怎样才有法律效力忠诚...

忠诚协议怎样才有法律效力?什么是忠诚协议? 一、忠诚协议怎样才有法律效力忠诚... -

每日播报!股票期权和股票增值权的区别?股票期权和员工持股计划的区别是什么? 股票期权和股票增值权的区别1、激...

每日播报!股票期权和股票增值权的区别?股票期权和员工持股计划的区别是什么? 股票期权和股票增值权的区别1、激... -

当前时讯:陈小春应采儿综艺节目有哪些 陈小春应采儿什么时候结婚的? 陈小春应采儿综艺节目有哪些?1、《...

当前时讯:陈小春应采儿综艺节目有哪些 陈小春应采儿什么时候结婚的? 陈小春应采儿综艺节目有哪些?1、《... -

婚后房子加名字怎样进行?婚后房子加名字要多少钱? 一、婚后房子加名字怎样进行?婚后...

婚后房子加名字怎样进行?婚后房子加名字要多少钱? 一、婚后房子加名字怎样进行?婚后... -

中国机长是哪年上映的?中国机长电影机长叫什么名字? 中国机长是哪年上映的中国机长是20...

中国机长是哪年上映的?中国机长电影机长叫什么名字? 中国机长是哪年上映的中国机长是20... - 天天热门:miflash一直显示flashing解决方法是什么? flash做闪烁效果教程是什么? miflash一直显示flashing解决方法...

-

8100辆氢车 碳减排2.4万吨/年!北京启动氢燃料电池汽车碳减排项目-全球时讯 6月21日,北京氢燃料电池汽车碳减...

8100辆氢车 碳减排2.4万吨/年!北京启动氢燃料电池汽车碳减排项目-全球时讯 6月21日,北京氢燃料电池汽车碳减... -

如懿传令妃扮演者叫什么名字?如懿传令妃生了几个孩子?_当前消息 如懿传令妃扮演者叫什么名字?《如...

如懿传令妃扮演者叫什么名字?如懿传令妃生了几个孩子?_当前消息 如懿传令妃扮演者叫什么名字?《如... -

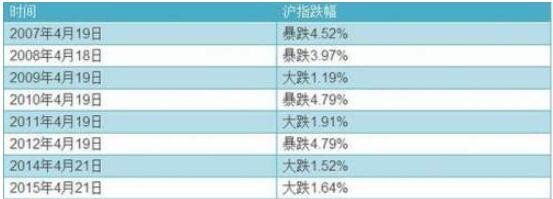

当前时讯:419是什么意思 股市419魔咒是什么? 419是什么意思自2007年以来,a股每...

当前时讯:419是什么意思 股市419魔咒是什么? 419是什么意思自2007年以来,a股每... -

法院的离婚调解书可以拒绝签收吗?离婚调解书是不是离婚证? 一、法院的离婚调解书可以拒绝签收...

法院的离婚调解书可以拒绝签收吗?离婚调解书是不是离婚证? 一、法院的离婚调解书可以拒绝签收... -

今头条!众议院和参议院区别怎样?众议院是哪个国家的? 众议院和参议院区别怎样?1、定义不...

今头条!众议院和参议院区别怎样?众议院是哪个国家的? 众议院和参议院区别怎样?1、定义不... - 《错嫁》结局女主和谁在一起 错嫁鼎元和谁在一起了? 《错嫁》结局女主和谁在一起电视剧...

-

保险重疾新规出台对投保有什么影响?重疾险的疾病范围包括哪些? 2021年保险重疾新规出台对投保有什...

保险重疾新规出台对投保有什么影响?重疾险的疾病范围包括哪些? 2021年保险重疾新规出台对投保有什... -

小红书如何看自己给别人的评论?小红书怎样推广让更多人看到? 小红书如何看自己给别人的评论?1、...

小红书如何看自己给别人的评论?小红书怎样推广让更多人看到? 小红书如何看自己给别人的评论?1、... -

行使国家立法权的机关是什么?中华人民共和国立法法第七条是什么内容?|全球快消息 行使我国立法权的机关为全国人民代...

行使国家立法权的机关是什么?中华人民共和国立法法第七条是什么内容?|全球快消息 行使我国立法权的机关为全国人民代... -

配偶权的主要特征是什么?配偶权包括哪些? 一、配偶权的主要特征配偶权的主要...

配偶权的主要特征是什么?配偶权包括哪些? 一、配偶权的主要特征配偶权的主要... -

【报资讯】气动冲压机是什么设备?气动冲压机有什么特点? 气动冲压机是什么设备?气动冲压机...

【报资讯】气动冲压机是什么设备?气动冲压机有什么特点? 气动冲压机是什么设备?气动冲压机... - 天天观热点:石门国家森林公园的自然环境是怎样的?石门国家森林公园有哪些自然资源? 石门国家森林公园的自然环境是怎样...

- 核心技术优势明显,用科大讯飞智能办公本办公高效看得见 在快节奏生活和工作状态下,每一个...

-

破产重整是什么意思?股票破产重整有什么好处和缺点?_环球精选 破产重整是什么意思?破产重整是现...

破产重整是什么意思?股票破产重整有什么好处和缺点?_环球精选 破产重整是什么意思?破产重整是现... -

婚内协议书需要公证吗?公证并不是婚内财产协议生效的必经程序吗? 一、婚内协议书是有效的吗一般情况...

婚内协议书需要公证吗?公证并不是婚内财产协议生效的必经程序吗? 一、婚内协议书是有效的吗一般情况... -

西红柿是水果还是蔬菜?女生每天吃西红柿的好处是什么? 西红柿是水果还是蔬菜西红柿既可作...

西红柿是水果还是蔬菜?女生每天吃西红柿的好处是什么? 西红柿是水果还是蔬菜西红柿既可作... -

家暴离婚小孩归谁 家暴如何取证? 家暴离婚小孩归谁?1、家暴离婚,孩...

家暴离婚小孩归谁 家暴如何取证? 家暴离婚小孩归谁?1、家暴离婚,孩... -

日常家事代理权是指什么?家事代理权的适用范围具体包括哪几点? 一、夫妻家事代理权的适用范围家事...

日常家事代理权是指什么?家事代理权的适用范围具体包括哪几点? 一、夫妻家事代理权的适用范围家事... -

全球观速讯丨淘宝淘工厂客服在哪里?淘宝淘气值1000要花多少钱? 淘宝淘工厂客服在哪里?1、打开淘宝...

全球观速讯丨淘宝淘工厂客服在哪里?淘宝淘气值1000要花多少钱? 淘宝淘工厂客服在哪里?1、打开淘宝... -

房子被邻居打通后续开发商已买回 开发商为什么不怕业主告? 房子被邻居打通后续:开发商已买回...

房子被邻居打通后续开发商已买回 开发商为什么不怕业主告? 房子被邻居打通后续:开发商已买回...